Crédit lombard et volatilité des marchés : comment gérer le risque d'appel de marge

Introduction : Le défi de la volatilité dans l'univers du crédit lombard

Le crédit lombard représente un formidable outil de levier financier pour les investisseurs avertis. Toutefois, son talon d'Achille réside dans sa sensibilité aux turbulences des marchés financiers. L'appel de marge (ou margin call) constitue le risque majeur de ce type de financement, capable de transformer un effet de levier stratégique en véritable "effet massue" lors des phases de forte volatilité boursière.

Les événements récents – qu'il s'agisse de la crise sanitaire de mars 2020, des tensions géopolitiques de 2022, ou des chutes brutales des marchés technologiques en 2025 – ont rappelé à de nombreux investisseurs l'importance cruciale d'une gestion rigoureuse du risque d'appel de marge. Lorsque le Nasdaq perd 20% en quelques semaines, comme ce fut le cas début 2025, les détenteurs de crédits lombard se retrouvent face à un dilemme angoissant : apporter des liquidités supplémentaires rapidement ou voir leurs actifs vendus dans les pires conditions.

Dans cet article, nous allons explorer en profondeur les mécanismes de l'appel de marge, analyser les stratégies de protection efficaces, et vous fournir les outils pour naviguer sereinement avec un crédit lombard, même dans les périodes les plus turbulentes des marchés.

L'appel de marge : anatomie d'un risque systémique

Qu'est-ce que l'appel de marge exactement ?

L'appel de marge (margin call ou clause d'arrosage en français) est le mécanisme par lequel votre banque vous demande de reconstituer les garanties de votre crédit lombard lorsque la valeur de vos actifs nantis chute en dessous d'un seuil contractuel prédéfini.

Fonctionnement concret : Vous avez emprunté 500 000 € contre un portefeuille de 1 000 000 €. Votre contrat stipule que la valeur des actifs doit toujours représenter au minimum 120% du capital emprunté. Si votre portefeuille chute à 580 000 € (-42%), la banque déclenchera un appel de marge car 580 000 € représente moins de 120% de 500 000 € (600 000 € requis).

Les délais impératifs : la pression temporelle

L'un des aspects les plus stressants de l'appel de marge réside dans les délais extrêmement courts imposés pour régulariser la situation. Selon les établissements et les contrats :

24 à 48 heures dans les cas les plus extrêmes

48 à 72 heures en moyenne pour la plupart des banques privées

Jusqu'à 5 jours ouvrés pour certains contrats plus souples

Ces délais serrés ne laissent aucune place à l'improvisation. Dans un contexte de marché volatile où les actifs perdent de la valeur chaque jour, l'urgence est maximale. Finary

Les conséquences dramatiques d'un appel de marge non honoré

Si vous ne parvenez pas à répondre à l'appel de marge dans les délais impartis, la banque peut légalement :

Vendre vos actifs nantis pour reconstituer sa marge de sécurité

Choisir les actifs à liquider selon ses propres critères (souvent les plus liquides, pas forcément les moins performants)

Vendre au pire moment du marché, cristallisant ainsi vos pertes

Vous facturer les frais de vente et de gestion

Exiger le remboursement du solde restant si la vente ne suffit pas à couvrir le crédit

Exemple catastrophique : Durant la crise Covid de mars 2020, de nombreux investisseurs ont vu leurs portefeuilles chuter de 30 à 40% en quelques jours. Ceux qui avaient emprunté 70% de la valeur de leurs actifs se sont retrouvés en appel de marge massif. Incapables de fournir des liquidités en pleine panique bancaire, ils ont dû subir la vente forcée de leurs positions au plus bas du marché, perdant parfois l'intégralité de leur patrimoine. AGEFI

L'effet systémique : quand les appels de marge amplifient les krachs

Un phénomène pervers et souvent méconnu : les ventes forcées liées aux appels de marge alimentent la baisse des marchés, créant un véritable cercle vicieux :

Les marchés baissent brutalement

Les banques déclenchent des milliers d'appels de marge simultanément

Les investisseurs sont contraints de vendre massivement

Ces ventes massives font encore baisser les cours

D'autres appels de marge se déclenchent, et ainsi de suite...

Ce phénomène d'auto-alimentation de la crise a été observé lors de chaque krach majeur, amplifiant considérablement la volatilité et la profondeur des corrections.

Le ratio LTV (Loan-to-Value) : la clé de votre sécurité

Comprendre le LTV : votre jauge de risque

Le LTV (Loan-to-Value) ou "ratio prêt-valeur" représente le pourcentage du montant emprunté par rapport à la valeur de vos actifs nantis. C'est l'indicateur fondamental pour évaluer votre niveau de risque.

Formule : LTV = (Montant emprunté / Valeur des actifs nantis) × 100

Exemples :

Actifs : 1 000 000 € | Emprunt : 500 000 € → LTV = 50%

Actifs : 1 000 000 € | Emprunt : 700 000 € → LTV = 70%

Actifs : 1 000 000 € | Emprunt : 800 000 € → LTV = 80%

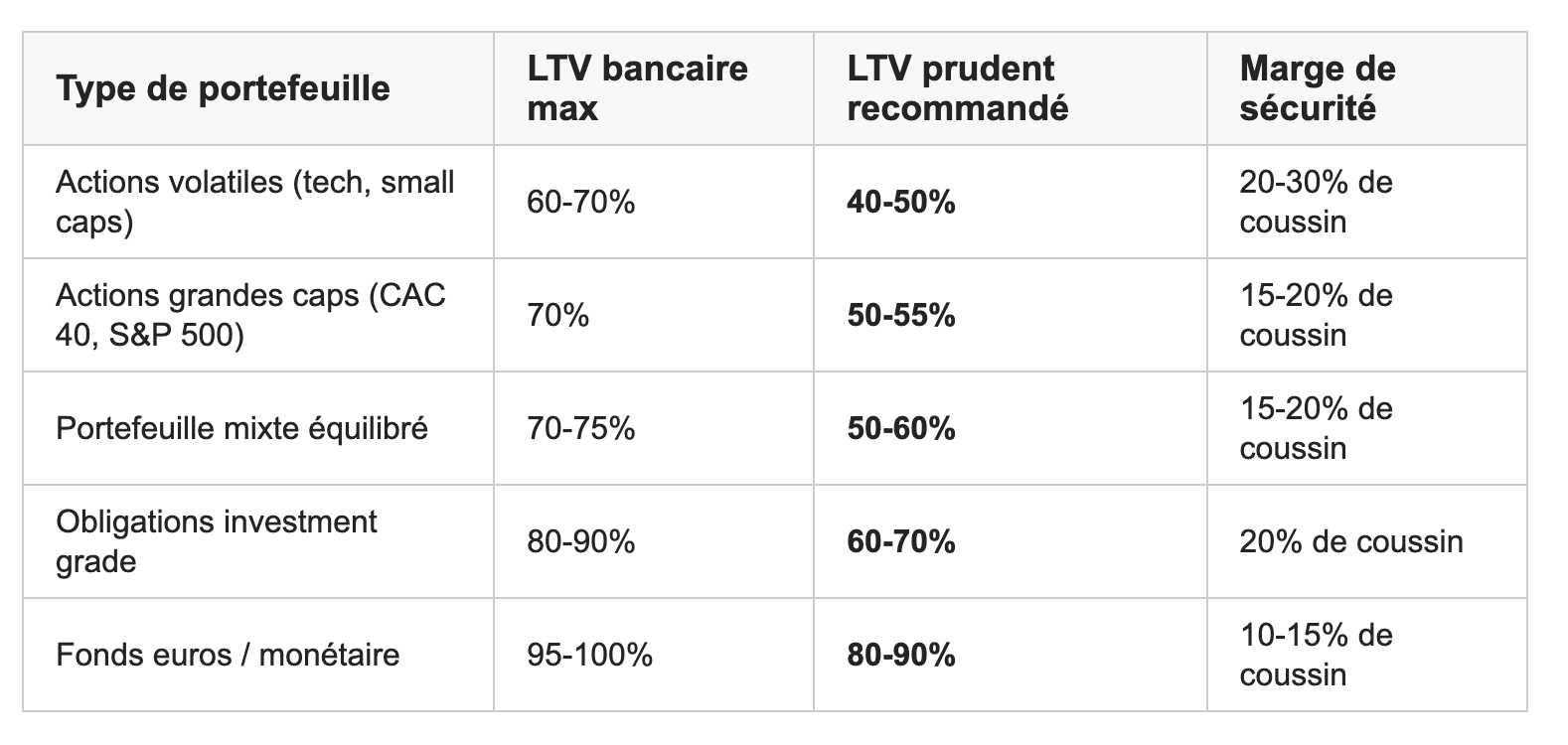

LTV maximum autorisé vs LTV prudent : la différence vitale

Ce que propose la banque : Les établissements bancaires offrent généralement des LTV maximums attractifs :

50 à 70% pour les actions volatiles

70 à 80% pour les portefeuilles diversifiés

80 à 95% pour les obligations de qualité

Jusqu'à 100% pour les fonds euros ou les espèces

Ce que vous devriez faire : Les experts en gestion de patrimoine recommandent de ne jamais emprunter le maximum autorisé. Un ratio prudent se situe entre :

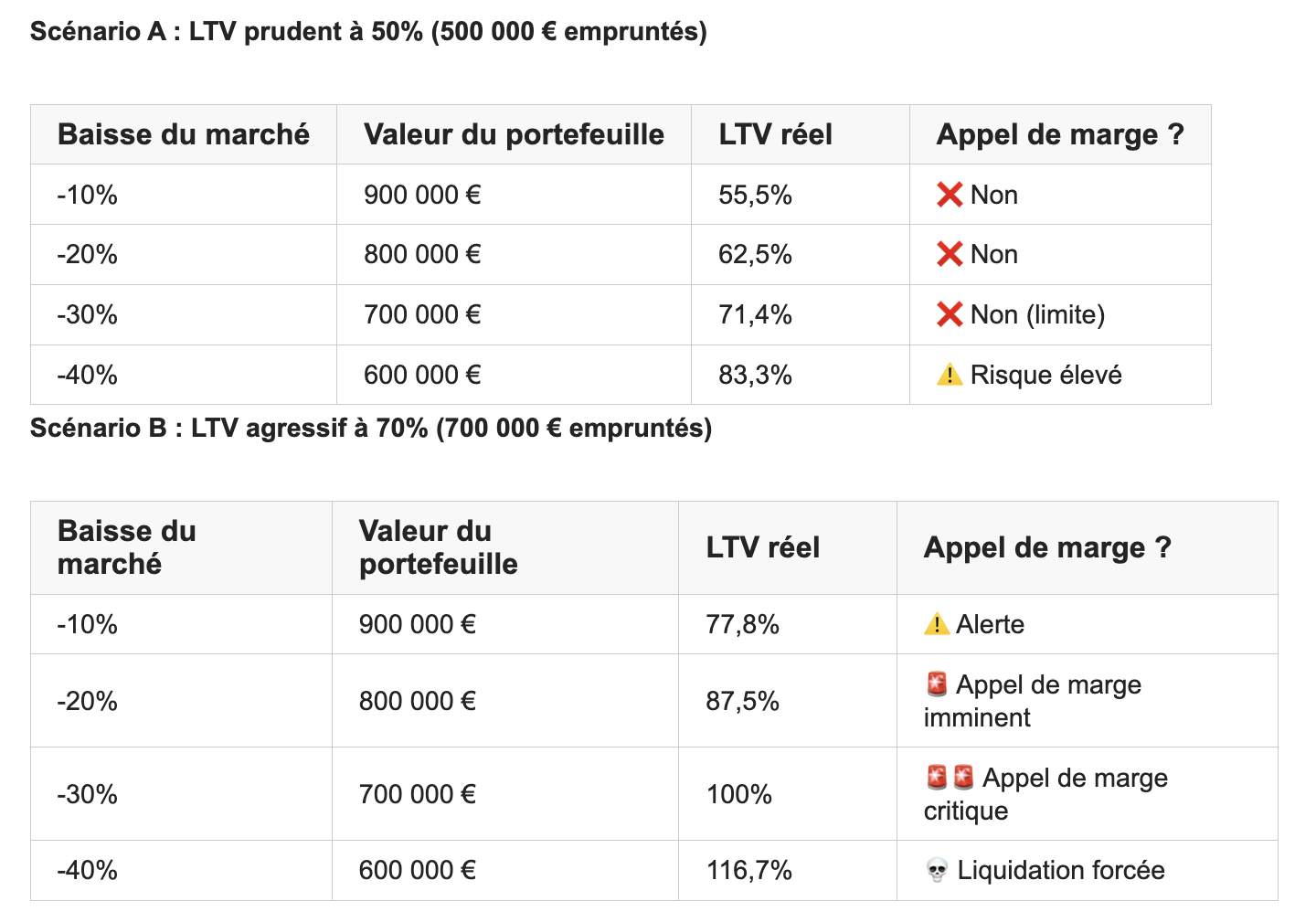

Simulation : impact d'une baisse de marché selon votre LTV

Prenons un portefeuille de 1 000 000 € et simulons différents scénarios :

Conclusion évidente : Un LTV prudent vous offre une marge de manœuvre considérable en cas de crise. Avec 50% de LTV, vous pouvez absorber une chute de 30% sans stress. Avec 70%, une baisse de 20% vous met déjà en danger.

Stratégies de protection contre l'appel de marge

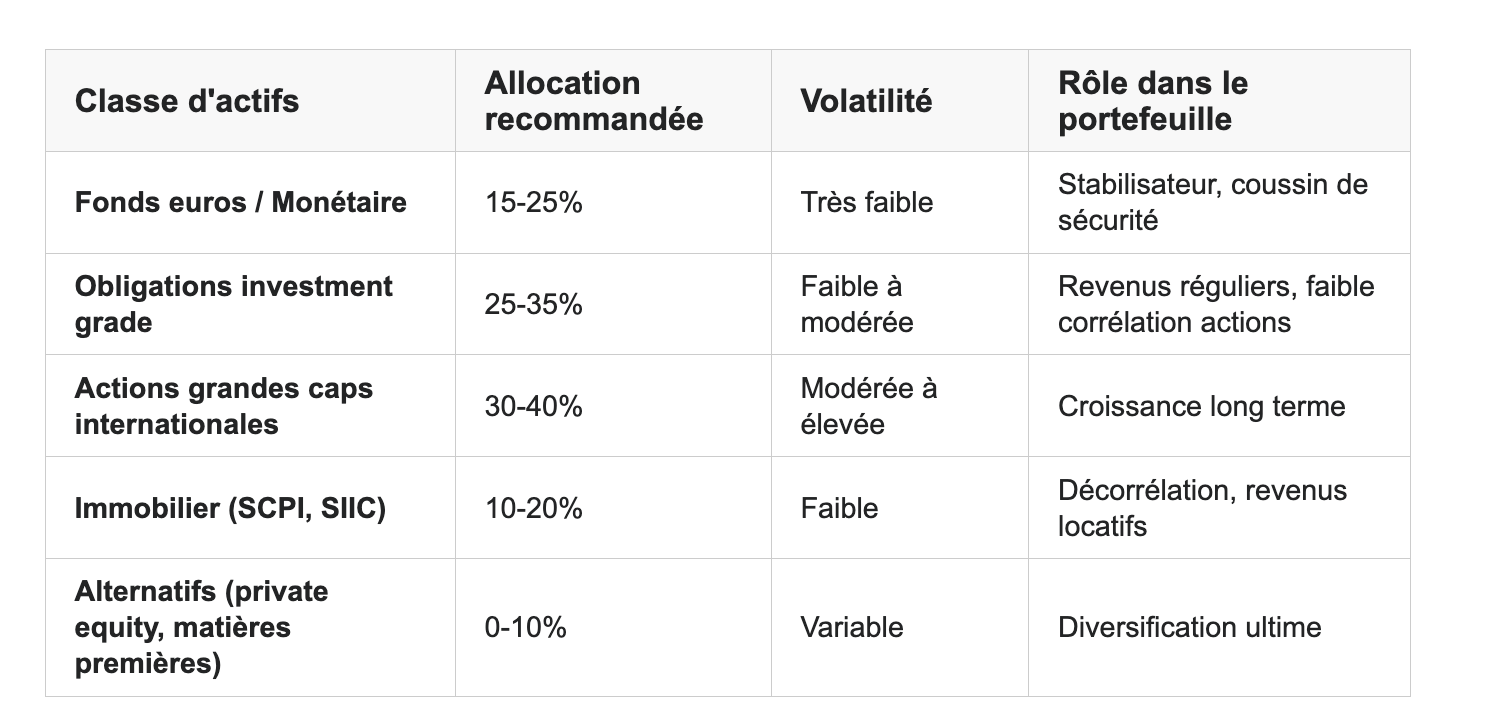

Stratégie n°1 : La diversification intelligente du portefeuille

La diversification est votre première ligne de défense contre la volatilité. Un portefeuille bien diversifié limite l'ampleur des baisses et réduit significativement le risque d'appel de marge.

Les piliers d'une diversification anti-appel de marge

A) Diversification par classe d'actifs

B) Diversification géographique

Zone euro : 30-40%

États-Unis : 25-35%

Pays émergents : 10-20%

Asie développée (Japon, Corée) : 5-15%

Cette répartition permet de ne pas subir de plein fouet une correction régionale spécifique.

C) Diversification sectorielle

Éviter la surconcentration dans des secteurs corrélés :

Technologie : maximum 25%

Finance : 10-15%

Santé : 10-15%

Consommation : 10-15%

Industrie : 10-15%

Énergie et matériaux : 10-15%

Services publics et télécoms : 5-10%

Stratégie n°2 : Constituer une réserve de liquidités d'urgence

Principe fondamental : Avoir toujours des liquidités disponibles en dehors du portefeuille nanti pour répondre rapidement à un éventuel appel de marge.

Montant recommandé de la réserve : Entre 15% et 25% du montant emprunté

Exemple : Si vous empruntez 500 000 €, conservez entre 75 000 € et 125 000 € sur des supports ultra-liquides (livrets, compte courant, fonds monétaires).

Où placer cette réserve ?

Livret A / LDDS : jusqu'au plafond (garantie État)

Compte sur livret bancaire : rémunération correcte, liquidité immédiate

Fonds monétaires : rendement légèrement supérieur, disponibilité sous 24-48h

Assurance vie en fonds euros : dans un contrat différent, hors nantissement

Stratégie n°3 : Le monitoring actif et les alertes préventives

Ne jamais adopter une gestion passive avec un crédit lombard. La surveillance active est indispensable.

Outils de monitoring recommandés

A) Tableau de bord personnel

Créez un tableau Excel ou utilisez des applications comme Finary, Ramify ou Portfolio Performance pour suivre :

Valeur quotidienne de votre portefeuille nanti

LTV en temps réel

Distance à l'appel de marge (combien de % de baisse avant le seuil critique)

Évolution des indices de référence

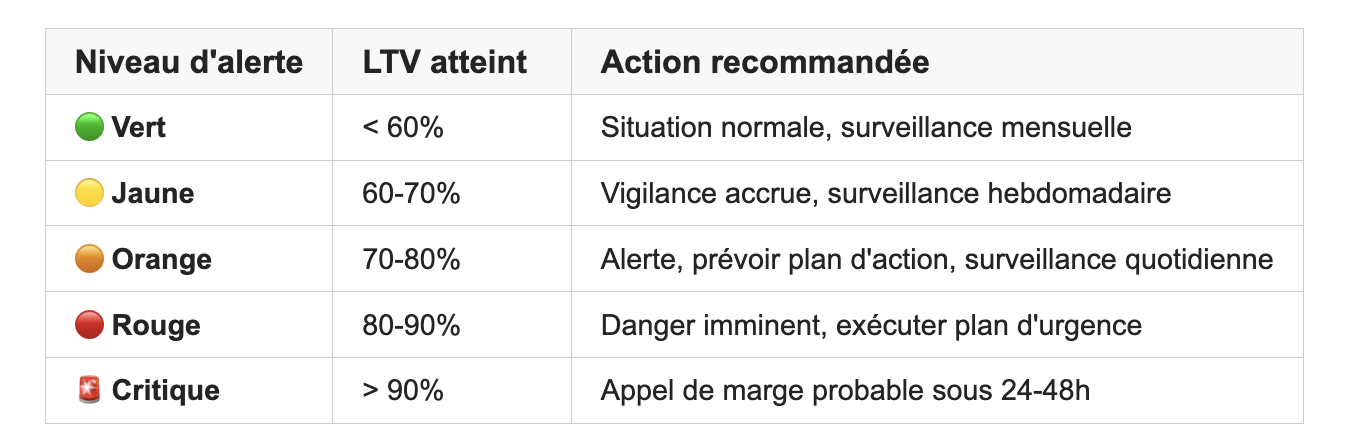

B) Système d'alertes à plusieurs niveaux

Paramétrez des alertes psychologiques bien avant le seuil bancaire :

C) Points de contrôle réguliers

Tous les jours : vérification rapide de la valeur du portefeuille (5 min)

Chaque semaine : analyse du LTV et des évolutions sectorielles (15 min)

Chaque mois : revue complète avec votre conseiller (1h)

Chaque trimestre : rééquilibrage si nécessaire

Stratégie n°4 : Les arbitrages préventifs intelligents

Agir avant que la banque ne vous y contraigne est la marque des investisseurs sophistiqués.

Technique du "rééquilibrage défensif"

Lorsque le LTV atteint 65-70%, envisagez de :

A) Alléger les positions les plus volatiles

Vendez 10 à 20% de vos positions les plus risquées (small caps, secteurs cycliques, titres spéculatifs) pour :

Réduire la volatilité globale du portefeuille

Générer des liquidités qui peuvent être réinvesties dans des actifs moins volatils

Diminuer mécaniquement le LTV

B) Renforcer les positions défensives

Avec le produit des ventes, achetez :

Obligations courtes maturités (moins sensibles aux taux)

Actions value peu volatiles (utilities, consumer staples)

Fonds euros (si disponible dans votre enveloppe)

ETF low volatility (stratégies actions faible volatilité)

C) Mettre en place des protections (hedging)

Pour les portefeuilles importants (> 1 million €), envisagez :

Achat d'options put sur les indices (assurance baisse)

Vente d'options call couvertes (génération de revenus)

Positions courtes stratégiques sur indices (couverture partielle)

Stratégie n°5 : Négocier avec sa banque AVANT la crise

Timing crucial : Négociez les conditions d'appel de marge au moment de la souscription et en période de marchés calmes, pas quand la tempête fait rage.

Points à négocier dans le contrat

A) Le seuil d'appel de marge

Contractuel standard : 120-130% de couverture

À négocier : 110-115% si profil solide

Clausule flexible : plusieurs paliers d'alerte progressive

B) Les délais de régularisation

Standard : 48-72 heures

À négocier : 5 à 7 jours ouvrés

Option premium : délais extensibles selon ancienneté relation

C) Les modalités de calcul

Fréquence d'évaluation : quotidienne, hebdomadaire ?

Prix de référence : clôture, moyenne mobile ?

Possibilité de contestation : délai pour contester une valorisation

D) Les alternatives à la vente forcée

Négociez la hiérarchie des solutions en cas d'appel de marge :

Apport de liquidités externes (délai de X jours)

Apport de nouveaux actifs en garantie

Remboursement partiel du capital emprunté

Arbitrage consenti (vous choisissez les titres à vendre)

Vente forcée par la banque (dernier recours uniquement)

Stratégie n°6 : L'assurance portefeuille institutionnelle

Pour les patrimoines importants (> 2 millions €), des solutions d'assurance de portefeuille existent auprès de compagnies spécialisées.

Principe : Vous payez une prime annuelle (1 à 3% de la valeur du portefeuille) en échange d'une garantie plancher. Si votre portefeuille chute en dessous d'un certain seuil (ex: -20%), l'assureur compense la différence.

Avantages :

Tranquillité d'esprit totale

Permet d'utiliser un LTV plus agressif en toute sécurité

Supprime le risque d'appel de marge

Inconvénients :

Coût élevé (1-3% annuel)

Complexité administrative

Réservé aux très gros patrimoines

Cas d'école : gérer un appel de marge en situation réelle

Étude de cas : Pierre face à la tempête de mars 2025

Profil :

Pierre, 52 ans, chef d'entreprise

Portefeuille : 1 500 000 € (assurance vie luxembourgeoise)

Crédit lombard : 900 000 € (LTV initial = 60%)

Allocation : 60% actions (dont 40% tech US), 30% obligations, 10% fonds euros

1er mars 2025 : Les marchés sont au plus haut. Pierre est serein, son LTV est à 60%, loin du seuil d'alerte de 85% prévu dans son contrat.

15 mars 2025 : Annonce de tensions commerciales majeures. Le Nasdaq chute de 8% en une journée.

Nouveau portefeuille : 1 380 000 € (-8%)

Nouveau LTV : 65,2%

Statut : 🟡 Alerte jaune - Vigilance requise

Action de Pierre : Il vend immédiatement 100 000 € de ses positions tech les plus volatiles et renforce ses obligations. Nouveau portefeuille : 50% actions, 40% obligations, 10% fonds euros.

22 mars 2025 : La correction s'amplifie. -12% supplémentaires sur les actions.

Portefeuille : 1 250 000 € (-16,7% depuis le début)

LTV : 72%

Statut : 🟠 Orange - Danger approche

Action de Pierre : Il mobilise 80 000 € de sa réserve de liquidités (qu'il avait prudemment constituée) pour rembourser partiellement son crédit.

Nouveau crédit : 820 000 €

Nouveau LTV : 65,6%

5 avril 2025 : Capitulation des marchés. -18% en deux jours.

Portefeuille : 1 100 000 € (-26,7% depuis le début)

LTV : 74,5%

Action de Pierre : Il contacte immédiatement sa banque privée. Grâce à sa réactivité et son historique de relation solide, il négocie :

Un délai de 10 jours au lieu de 72 heures

La possibilité d'apporter des actifs externes (son compte-titres personnel) en garantie supplémentaire

15 avril 2025 : Pierre apporte 200 000 € d'actifs supplémentaires de son compte-titres.

Garanties totales : 1 300 000 €

LTV : 63%

15 mai 2025 : Rebond des marchés (+15% depuis le plus bas)

Portefeuille initial : 1 265 000 €

Actifs apportés : 230 000 €

Total garanties : 1 495 000 €

LTV : 54,8%

Bilan de l'opération :

✅ Pierre a évité l'appel de marge catastrophique grâce à :

Un LTV initial prudent (60% au lieu de 70-80%)

Une réserve de liquidités constituée à l'avance

Une réactivité immédiate dès les premiers signes de faiblesse

Des arbitrages défensifs préventifs

Une relation bancaire solide permettant la négociation

❌ Ce qu'il aurait pu mieux faire :

Diversifier davantage hors tech dès le début

Constituer une réserve encore plus importante

Mettre en place des options de protection (put) préventives

Le contre-exemple : Marc et la liquidation forcée

Profil similaire mais approche différente :

Marc, 48 ans, même profil que Pierre

Portefeuille : 1 500 000 €

Crédit lombard : 1 200 000 € (LTV initial = 80% - très agressif)

Allocation : 80% actions tech, 20% obligations

Réserve de liquidités : aucune

Même crise, résultat catastrophique :

Après la baisse de 26,7% des marchés :

Portefeuille : 1 100 000 €

LTV : 109% 🚨🚨

Appel de marge immédiat : 48 heures pour régulariser

Marc n'a ni liquidités ni actifs externes à apporter. La banque procède à la vente forcée de 300 000 € d'actifs au plus bas du marché pour reconstituer sa marge.

Perte réalisée : 300 000 € × 26,7% = 80 000 € de perte définitive

Lors du rebond de mai, Marc ne profite que partiellement de la remontée car son portefeuille a été amputé de 300 000 €.

Perte d'opportunité : 300 000 € × 15% = 45 000 € de gain manqué

Coût total de l'erreur : 125 000 € (perte + manque à gagner)

Les outils technologiques pour anticiper la volatilité

Indicateurs de volatilité à surveiller

VIX (Volatility Index) - L'indice de la peur

< 15 : Marché calme, vigilance normale

15-20 : Volatilité modérée, surveillance accrue

20-30 : Volatilité élevée, prudence maximale

> 30 : Panique, risque d'appel de marge très élevé

Corrélation des actifs

Utiliser des outils comme Portfolio Visualizer pour mesurer la corrélation de vos positions

Objectif : maintenir une corrélation moyenne < 0,7 entre vos principales lignes

Drawdown maximum historique

Connaître la perte maximale historique de chaque actif

Simuler l'impact sur votre LTV si ce drawdown se reproduisait

Applications et plateformes recommandées

Pour le suivi quotidien :

Finary (France) : agrégation de patrimoine, calcul LTV automatique

Ramify (France) : gestion globale avec alertes personnalisées

Portfolio Performance (open source) : analyse approfondie, gratuit

Pour l'analyse de risque :

Morningstar X-Ray : analyse de diversification professionnelle

Bloomberg Terminal : pour les très gros patrimoines

Trading View : alertes personnalisables sur indices et VIX

L'intelligence artificielle au service de la prévention

Certaines banques privées commencent à proposer des systèmes d'alerte prédictifs basés sur l'IA qui analysent :

Les corrélations changeantes entre actifs

Les signaux de stress sur les marchés

Les événements macroéconomiques à risque

Ces systèmes peuvent vous alerter plusieurs jours avant qu'un appel de marge ne devienne probable, vous laissant le temps d'agir préventive ment.

Adapter sa stratégie selon les cycles de marché

En marché haussier : ne pas céder à l'euphorie

Erreur classique : Augmenter son LTV progressivement car "tout va bien"

Bonne pratique :

Maintenir un LTV stable autour de 50-60%

Profiter des hausses pour rembourser partiellement le crédit

Prendre des profits régulièrement sur les positions qui ont le plus monté

Reconstituer sa réserve de liquidités

En marché baissier : la posture défensive

Actions immédiates dès les premiers signes :

Réduire le LTV à 40-50% maximum

Basculer vers les actifs défensifs (obligations, fonds euros, actions défensives)

Bloquer toute nouvelle utilisation du crédit lombard

Mobiliser sa réserve si nécessaire

En période d'incertitude : la flexibilité maximale

Lorsque les marchés sont imprévisibles (tensions géopolitiques, crises sanitaires, incertitudes électorales) :

LTV ultra-prudent : 35-45%

Liquidités renforcées : jusqu'à 30% du montant emprunté

Diversification maximale : aucun secteur > 15%, aucun titre > 5%

Horizon court : capacité de rembourser intégralement sous 6 mois si nécessaire

Les clauses contractuelles qui vous protègent

Clauses à exiger absolument

1. Clause de paliers progressifs

Au lieu d'un seul seuil d'appel de marge, négociez plusieurs paliers :

Premier palier (LTV 70%) : simple notification d'alerte

Deuxième palier (LTV 80%) : demande de plan d'action sous 15 jours

Troisième palier (LTV 90%) : appel de marge formel avec 7 jours de délai

Dernier palier (LTV 100%) : vente forcée si aucune action

2. Clause de gel temporaire

En cas de circonstances exceptionnelles (krach éclair, suspension de cotation), possibilité de suspendre l'évaluation pendant 5 jours ouvrés.

3. Clause de contestation

Droit de contester la valorisation des actifs si manifestement erronée (bug informatique, absence de liquidité temporaire).

4. Clause de remboursement anticipé sans pénalité

Possibilité de rembourser tout ou partie du crédit à tout moment sans frais, essentiel pour pouvoir réduire rapidement votre LTV.

Les pièges contractuels à éviter

❌ "La banque peut modifier les conditions de marge à tout moment" → Exigez un délai de préavis minimum de 30 jours

❌ "Valorisation selon méthode interne de la banque" → Imposez une valorisation selon cours de bourse officiels

❌ "Vente à la discrétion de la banque" → Négociez le droit de choisir les actifs à vendre en priorité

❌ "Frais d'appel de marge : X% du montant" → Refusez tout frais supplémentaire en cas d'appel de marge honoré dans les délais

Questions fréquentes sur l'appel de marge

Puis-je anticiper un appel de marge plusieurs semaines à l'avance ?

Oui, absolument. C'est même recommandé ! En suivant quotidiennement votre LTV et en paramétrant des alertes à 60% et 70%, vous aurez largement le temps de prendre des mesures préventives avant d'atteindre le seuil critique de 85-90%.

Que se passe-t-il si je ne peux vraiment pas honorer l'appel de marge ?

La banque procédera à la vente forcée de vos actifs. Elle choisira généralement les actifs les plus liquides, pas forcément ceux que vous auriez choisi de vendre. Les frais de transaction seront à votre charge. Si le produit de la vente ne couvre pas intégralement le crédit, vous devrez rembourser le solde.

Mon assurance vie est-elle protégée en cas de faillite de la banque ?

Oui. Dans le cadre d'une assurance vie luxembourgeoise avec crédit lombard, votre patrimoine est séparé de la banque dépositaire grâce au triangle de sécurité luxembourgeois. Même en cas de faillite de la banque, vos actifs restent votre propriété.

Peut-on avoir plusieurs crédits lombard simultanément ?

Techniquement oui, mais c'est extrêmement risqué. Chaque crédit nécessite des garanties distinctes, multipliant les risques d'appel de marge. Réservé aux investisseurs très sophistiqués avec un patrimoine très important.

La volatilité du bitcoin rend-elle le crédit lombard crypto impossible ?

La volatilité extrême des cryptomonnaies (drawdowns de 50-80%) rend le crédit lombard crypto très risqué. Les LTV proposés sont généralement très faibles (30-40% maximum) et les appels de marge fréquents. Déconseillé sauf pour une petite partie d'un portefeuille global.

Conclusion : la prudence comme stratégie gagnante

Le crédit lombard reste un outil financier exceptionnel pour développer son patrimoine sans vendre ses actifs. Toutefois, la gestion du risque d'appel de marge doit être au cœur de votre stratégie dès le premier jour.

Les principes d'or à retenir :

LTV prudent : Ne jamais dépasser 50-60%, même si la banque autorise 80%

Diversification maximale : Répartir les risques entre classes d'actifs, géographies et secteurs

Réserve de liquidités : Toujours disposer de 15-25% du montant emprunté en cash

Surveillance active : Monitoring quotidien et alertes à plusieurs niveaux

Réactivité : Agir dès le LTV à 65-70%, ne pas attendre 85%

Relation bancaire : Négocier les conditions avant et entretenir un dialogue permanent

Humilité : Se souvenir que les marchés peuvent chuter de 30-40% en quelques semaines

L'appel de marge n'est pas une fatalité. Avec une approche rigoureuse et disciplinée, vous pouvez profiter des avantages du crédit lombard tout en dormant sereinement, même pendant les tempêtes boursières.

L'accompagnement d'un conseiller en gestion de patrimoine indépendant reste indispensable pour mettre en place et suivre une stratégie de crédit lombard sécurisée. Ne vous aventurez jamais seul dans cet exercice d'équilibriste financier.