Comparatif : Crédit lombard vs autres solutions de financement patrimonial

Comparatif : Crédit Lombard vs Autres Solutions de Financement Patrimonial

Face à un besoin de liquidités, les investisseurs patrimoniaux disposent de plusieurs options, chacune avec ses avantages, ses inconvénients et son champ d'application optimal. Ce guide comparatif vous aide à choisir la solution la plus adaptée à votre situation entre le crédit lombard et les alternatives disponibles.

Le Crédit Lombard : Rappel des Caractéristiques Principales

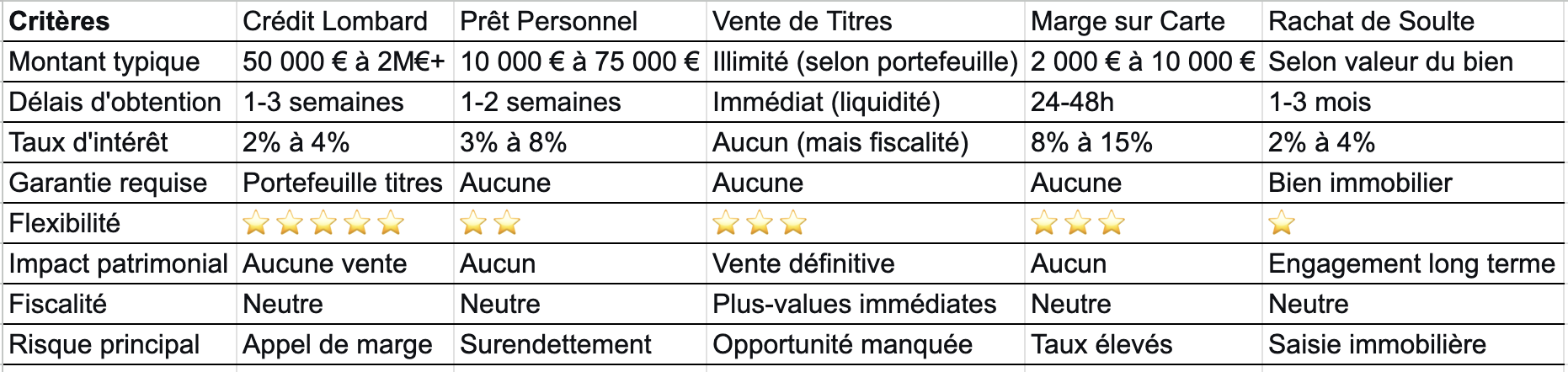

Le crédit lombard permet d'emprunter en utilisant son portefeuille financier comme garantie, sans vendre les actifs qui le composent.

Mécanisme de base :

Nantissement d'un portefeuille de titres (actions, obligations, etc.)

Montant disponible : généralement 50-70% de la valeur du portefeuille

Taux d'intérêt variable, généralement avantageux

Flexibilité totale d'utilisation et de remboursement

Tableau Comparatif Complet des Solutions de Financement

Analyse Détaillée par Type de Besoin

Pour un Besoin Ponctuel et Rapide (≤ 50 000 €)

🏆 Solution recommandée : Prêt personnel

Avantages : Simplicité, rapidité, absence de garantie

Inconvénients : Taux plus élevés, montant limité

Cas idéal : Financement de travaux, achat de véhicule

Alternative : Crédit lombard

Intéressant si vous avez déjà une ligne ouverte

Surcoût si ouverture pour un petit montant

Pour Saisir une Opportunité d'Investissement

🏆 Solution recommandée : Crédit lombard

Avantages : Rapidité, préservation du portefeuille, optimisation fiscale

Inconvénients : Risque de marché, complexité

Cas idéal : Levée de fonds, achat en opportunité

Alternative : Vente de titres

À considérer seulement pour des titres sous-performants

Attention à la fiscalité des plus-values

Pour un Projet Important (≥ 100 000 €)

🏆 Solution recommandée : Crédit lombard

Avantages : Montants importants, taux compétitifs, flexibilité

Inconvénients : Nécessite un patrimoine financier conséquent

Cas idéal : Apport immobilier, investissement business

Alternative : Vente ciblée de titres

Si concentration excessive sur certains actifs

Si besoin définitif (pas de remboursement prévu)

Pour un Besoin Immédiat (≤ 10 000 €)

🏆 Solution recommandée : Marge sur carte

Avantages : Immédiateté, simplicité

Inconvénients : Taux élevés, montant limité

Cas idéal : Dépense imprévue, trésorerie courte

Étude de Cas Concrets

Cas 1 : Financement d'un Investissement Locatif

Profil : Marie, 45 ans, portefeuille titres 300 000 €

Besoin : 80 000 € pour apport immobilier

Durée : 2 ans (le temps de soldes d'autres placements)

Solutions comparées :

Crédit lombard : Coût ~3 200 € (2% sur 2 ans), portefeuille intact

Vente de titres : Plus-value de 40 000 € → IR ~8 000 € + perte de rendement futur

Prêt personnel : Coût ~6 400 € (4% sur 2 ans), dossier complexe

✅ Recommandation : Crédit lombard

Cas 2 : Achat d'une Voiture de Fonction

Profil : Thomas, 35 ans, sans patrimoine financier important

Besoin : 30 000 € pour achat véhicule

Durée : 4 ans

Solutions comparées :

Prêt personnel : Coût ~2 400 € (2% sur 4 ans), mensualités stables

Crédit lombard : Impossible (pas de portefeuille suffisant)

Vente de titres : Non applicable

✅ Recommandation : Prêt personnel

Facteurs Clés de Décision

Le Critère Temporel

Urgence (< 48h) → Marge sur carte

Rapidité (1-2 semaines) → Prêt personnel

Planifié (> 2 semaines) → Crédit lombard

Le Critère Patrimonial

Patrimoine financier important → Crédit lombard

Patrimoine immobilier seulement → Prêt personnel

Patrimoine mixte → Analyse au cas par cas

Le Critère de Montant

< 10 000 € → Marge sur carte ou prêt personnel

10 000 € - 75 000 € → Prêt personnel

> 75 000 € → Crédit lombard

Les Pièges à Éviter Absolument

Erreur 1 : Utiliser le Mauvais Outil

Un crédit lombard pour financer une dépense courante

Un prêt personnel pour un montant trop important

Une vente de titres performants pour un besoin temporaire

Erreur 2 : Sous-estimer les Coûts Réels

Oublier la fiscalité dans le calcul de la vente de titres

Négliger l'impact des taux variables sur le crédit lombard

Sous-estimer les frais de dossier des prêts personnels

Erreur 3 : Mauvaise Anticipation des Risques

Surexposition sur des titres volatils en lombard

Mensualités trop lourdes en prêt personnel

Liquidité insuffisante pour faire face aux aléas

Tendances du Marché 2024

Évolution des Conditions

Crédit lombard : Taux en hausse mais reste compétitif

Prêts personnels : Durcissement des conditions d'octroi

Vente de titres : Optimisation fiscale plus que jamais cruciale

Nouvelles Alternatives Émergentes

Prêts entre particuliers pour des montants intermédiaires

Solutions fintech de crédit revolving

Produits structurés combinant plusieurs solutions

Check-list de Choix

Pour Orienter Votre Décision

✅ Quel est le montant exact dont j'ai besoin ?

✅ Quelle est l'urgence de mon besoin ?

✅ Quelle est la durée prévue du financement ?

✅ Quel est l'état de mon patrimoine financier ?

✅ Quelle est ma tolérance au risque ?

✅ Quelles sont mes perspectives de revenus futurs ?

Conclusion : Une Décision Stratégique

Le choix entre le crédit lombard et les autres solutions de financement n'est pas une question de "meilleur produit" mais de "meilleure adéquation" avec votre situation spécifique.

Le crédit lombard s'impose comme la solution reine pour les investisseurs patrimoniaux ayant des besoins importants et temporaires, grâce à sa flexibilité et son optimisation fiscale. Cependant, il nécessite un patrimoine financier conséquent et une bonne appétence pour le risque.

Les autres solutions trouvent pleinement leur justification dans des contextes spécifiques : le prêt personnel pour les besoins moyens et planifiés, la vente de titres pour les besoins définitifs, et les marges pour les besoins immédiats de faible montant.

L'expertise consiste moins à choisir un produit qu'à savoir articuler plusieurs solutions en fonction de l'évolution de vos besoins et des conditions de marché.