Crédit Lombard : Définition, Fonctionnement et Avantages | Guide Complet

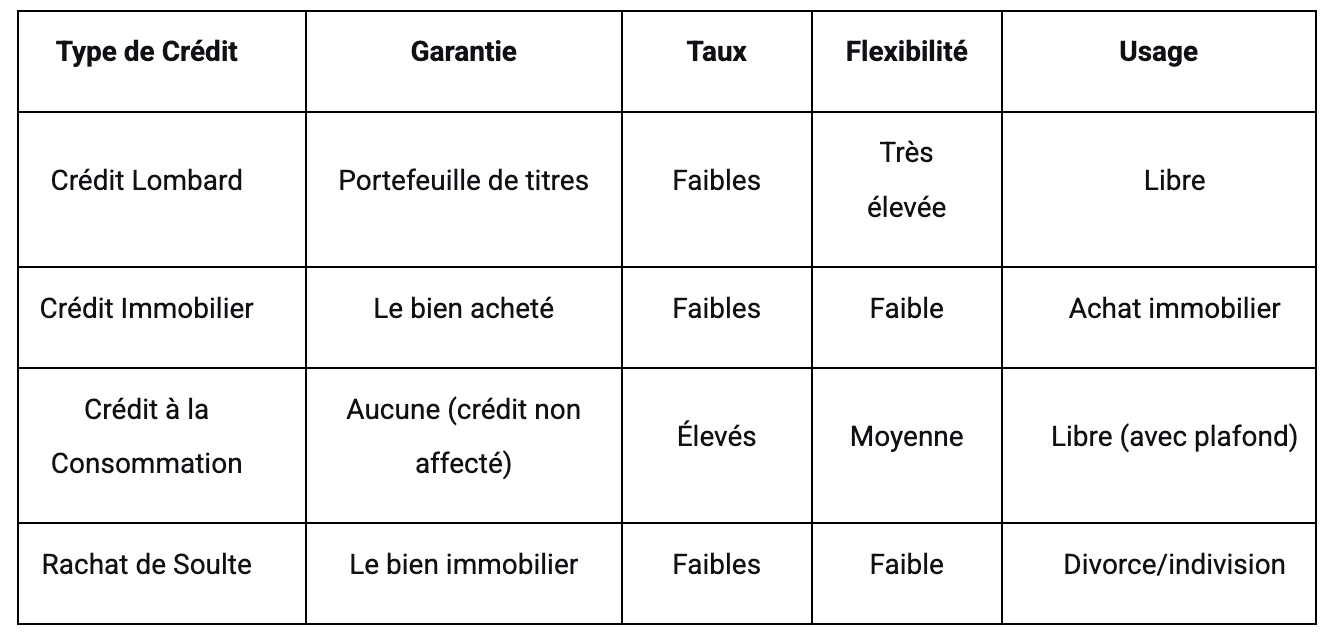

Le crédit lombard (ou "prêt lombard") est une solution de financement méconnue mais extrêmement puissante, permettant d'emprunter en utilisant son portefeuille d'actifs financiers comme garantie. Que vous ayez besoin de trésorerie sans vendre vos placements, souhaitiez saisir une opportunité d'investissement ou financiez un projet important, ce mécanisme offre une flexibilité inégalée.

Dans cet article, nous décortiquons tout ce que vous devez savoir sur le crédit lombard : son principe, son fonctionnement, ses avantages, ses risques et ses utilisations stratégiques.

Qu'est-ce que le Crédit Lombard ? Une Définition Simple

Définition : Un crédit lombard est un prêt consenti par une banque ou un établissement de crédit, garanti par la mise en gage d'un portefeuille de titres (actions, obligations, fonds d'investissement, etc.) ou d'autres actifs liquides appartenant à l'emprunteur.

En d'autres termes, au lieu de vendre vos investissements (et potentiellement de générer des plus-values imposables ou de manquer une hausse future), vous les utilisez comme "collatéral" pour obtenir un prêt. C'est une façon intelligente de rendre votre patrimoine liquide sans le démanteler.

L'origine du terme "Lombard"

Le terme "lombard" nous vient des banquiers lombards du Moyen Âge, originaires du nord de l'Italie, qui pratiquaient couramment le prêt sur gage. Bien que les modalités aient évolué, le principe de base reste identique : une garantie est fournie pour sécuriser un prêt.

Comment fonctionne un Crédit Lombard ? Le Mécanisme en 4 Étapes

Le processus est relativement simple une fois que les bases sont posées.

Éligibilité et Constitution du Portefeuille Garantie : Vous devez détenir un portefeuille d'actifs financiers éligibles (généralement des titres liquides et de qualité) dans un compte-titres ou une assurance-vie. La banque n'acceptera pas des titres trop risqués ou illiquides.

Évaluation et LTV (Loan-to-Value) : La banque évalue votre portefeuille et applique un taux de prêt (LTV). Ce pourcentage détermine le montant maximum que vous pouvez emprunter.

Exemple : Vous avez un portefeuille de 200 000 €.

Taux LTV pour des actions "blue chips" : 50%.

Taux LTV pour des obligations d'État : 70%.

Plafond de crédit disponible : 100 000 € (si 100% en actions) à 140 000 € (si 100% en obligations).

Mise en Gage et Ouverture du Crédit : Votre portefeuille est "nanti" ou "mis en gage" auprès de la banque. Vous conservez la propriété légale des titres et continuez à percevoir les dividendes et coupons. La banque, en contrepartie, vous ouvre une ligne de crédit utilisable à tout moment, comme un compte courant.

Utilisation et Remboursement : Vous utilisez les fonds comme bon vous semble (sans justificatif). Les intérêts ne sont dus que sur le montant effectivement utilisé et pour la durée d'utilisation. Le remboursement est flexible : vous pouvez rembourser partiellement ou en totalité à tout moment.

Utilisations Types du Crédit Lombard : À Quoi Sert-Il Concrètement ?

Les utilisations sont multiples et souvent stratégiques :

Saisir une opportunité d'investissement sans attendre la disponibilité de fonds (achat d'un bien immobilier en viager, participation à une levée de fonds, etc.).

Financer un projet personnel important (achat d'un véhicule, travaux, wedding planning) sans perturber ses investissements.

Lisser un impôt important (comme l'IFI) sans avoir à liquider des actifs.

Effectuer un apport pour un prêt immobilier.

Servir de trésorerie d'urgence avec un coût maîtrisé.

Foire Aux Questions (FAQ) sur le Crédit Lombard

Qui peut souscrire un crédit lombard ?

Il est principalement destiné aux investisseurs disposant d'un portefeuille financier conséquent (généralement supérieur à 100 000 €) et détenu chez un établissement qui propose ce service (banques privées, banques en ligne premium, certaines néobanques).

Quel est le taux d'un crédit lombard ?

Les taux sont variables, mais ils sont généralement indexés sur un taux de référence (comme l'Euribor) + une marge. Ils sont donc très compétitifs, souvent entre 2% et 4% en fonction du montant, de la qualité des garanties et de la banque.

Que se passe-t-il si les marchés s'effondrent ?

La banque surveille en permanence la valeur de votre garantie. Si elle baisse trop, elle émet un appel de marge. Vous devrez alors soit injecter de nouveaux titres, soit rembourser une partie du prêt pour rétablir le ratio LTV convenu.

Puis-je toujours trader avec mon portefeuille mis en gage ?

Cela dépend des contrats. Souvent, vous pouvez continuer à gérer votre portefeuille (acheter, vendre), mais toute vente libère de la garantie et peut donc impacter votre ligne de crédit disponible. Il est crucial de bien lire les conditions de votre convention de nantissement.

Conclusion

Le crédit lombard est un outil de sophistication financière qui transforme votre patrimoine "dormant" en une source de liquidités stratégique. Il n'est pas sans risque, notamment celui de l'appel de marge, mais ses avantages en termes de coût, de flexibilité et d'efficacité patrimoniale sont inégalés.