Fiscalité de l’assurance vie : ce qu’il faut savoir

Fiscalité de l’assurance vie : ce qu'il faut savoir

La fiscalité de l'assurance vie, réputée pour sa complexité, offre pourtant des opportunités uniques d'optimisation. Comprendre ses mécanismes est essentiel pour tirer le meilleur parti de ce placement et éviter les mauvaises surprises.

Guide complet pour maîtriser les règles fiscales de l'assurance vie et optimiser vos retraits.

1. Les Deux Régimes Fiscaux Clés : Avant et Après 8 Ans

La Règle des 8 Ans : Le Seuil Déterminant

La durée de détention du contrat conditionne toute la fiscalité :

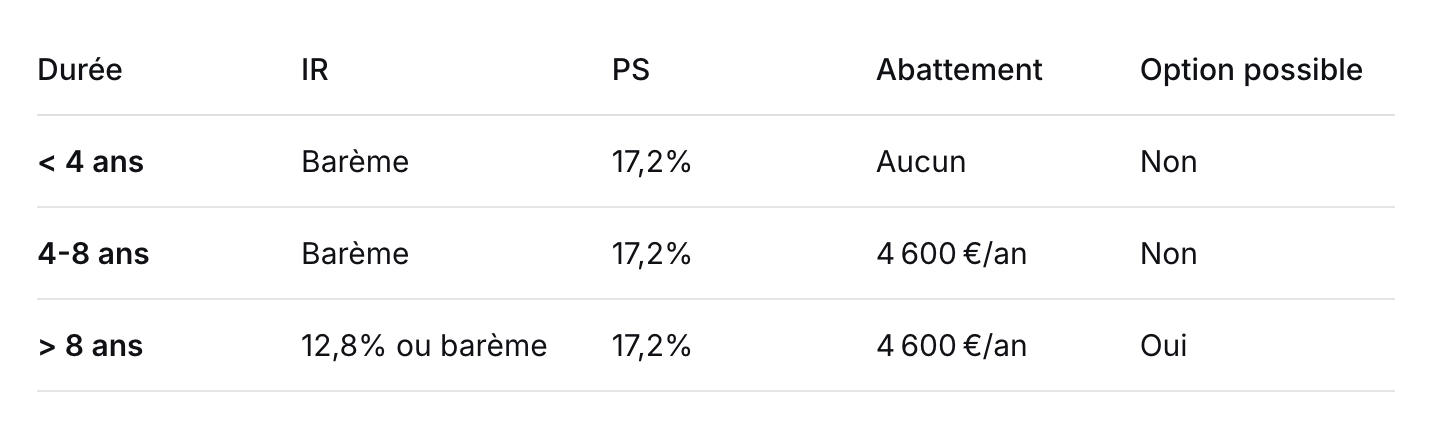

Moins de 8 ans : Fiscalité lourde

Plus de 8 ans : Fiscalité avantageuse avec abattements

Point important : L'âge du contrat se calcule à partir de la date du premier versement, quel que soit le nombre d'arbitrages ou de rachats partiels effectués.

2. La Fiscalité des Rachats Avant 8 Ans

Régime Défavorable mais Évolutif

Avant 4 ans : Prélèvements sociaux + IR au barème progressif

Entre 4 et 8 ans : Prélèvements sociaux + IR avec abattement annuel de 4 600 €

Calcul Concret

Pour un rachat de 20 000 € après 5 ans :

Abattement : 4 600 €

Base imposable : 20 000 € - 4 600 € = 15 400 €

IR selon barème + 17,2% de prélèvements sociaux

3. La Fiscalité des Rachats Après 8 Ans : Le Régime de Faveur

Le Choix Entre Deux Options

Option 1 : PFU (Flat Tax)

IR : 12,8%

PS : 17,2%

Total : 30% sur les plus-values

Option 2 : Barème Progressif de l'IR

IR au barème progressif après abattement annuel de 4 600 € (9 200 € pour les couples)

PS de 17,2% dans tous les cas

Abattement Annuel Après 8 Ans

4 600 € pour une personne seule

9 200 € pour un couple marié/pacsé

Application : Par année civile et par souscripteur

4. Le Mécanisme des Prélèvements Sociaux

Une Composente Incontournable

Taux actuel : 17,2%

Application : Sur la totalité des plus-values, quel que soit l'âge du contrat

Exonération possible pour les non-résidents fiscaux français

Évolution Récente

Les prélèvements sociaux sont devenus un impôt distinct de l'IR, prélevé systématiquement sur les plus-values.

5. La Méthode de Calcul des Plus-Values

Principe du FIFO (First In, First Out)

Les rachats sont réputés porter d'abord sur les versements les plus anciens

Optimisation possible via la technique du "ruissellement"

Calcul Pratique

Contrat avec :

Versement 2010 : 50 000 €

Versement 2020 : 30 000 €

Valeur 2024 : 100 000 €

Rachat de 40 000 € : considéré comme provenant du versement 2010

Plus-value : 40 000 € - 40 000 € = 0 € (dans cet exemple)

6. La Fiscalité de la Transmission

Un Atout Successoral Majeur

Franchise de 152 500 € par bénéficiaire

Au-delà : 20% de droits

Hors succession pour les bénéficiaires désignés

Avantage pour les Bénéficiaires

Transmission de 200 000 € à un enfant :

Franchise : 152 500 €

Base taxable : 47 500 €

Droits : 47 500 € × 20% = 9 500 €

Taux effectif : 4,75% seulement

7. Les Cas Particuliers et Optimisations

Rachats Partiels Répétés

Possibilité de cumulet les abattements sur plusieurs années

Stratégie de lissage fiscal pour rester dans une tranise d'IR basse

Contrats Multi-supports

Fonds en euros : fiscalité sur les intérêts seulement

Unités de compte : fiscalité sur la plus-value totale

Optimisation via l'arbitrage fiscal

8. Tableau Synthétique de la Fiscalité

9. Les Erreurs Fréquentes à Éviter

Piège 1 : Oublier la Date Anniversaire des 8 Ans

Vérifier précisément la date du premier versement

Anticiper les rachats pour bénéficier du régime de faveur

Piège 2 : Mauvaise Gestion des Rachats Partiels

Ne pas concentrer les retraits sur une seule année

Étaler pour profiter chaque année de l'abattement

Piège 3 : Sous-estimer l'Impact des Prélèvements Sociaux

Les 17,2% sont incompressibles

En prendre compte dans le calcul de rentabilité

10. Les Stratégies d'Optimisation Fiscale

La Technique du Lissage Fiscal

Rachats partiels annuels dans la limite de l'abattement

Maintien dans une tranche d'imposition basse

Cumul des abattements sur plusieurs années

L'Optimisation Successorale

Désignation claire des bénéficiaires

Répartition entre plusieurs bénéficiaires pour multiplier les franchises

Anticipation dès 50-60 ans

11. Les Évolutions Législatives Récentes

Réforme du PFU en 2018

Mise en place du prélèvement forfaitaire unique

Possibilité d'opter pour le barème progressif

Maintien des abattements après 8 ans

Harmonisation des Prélèvements Sociaux

Alignement du taux à 17,2% pour tous les produits financiers

Suppression de l'exonération pour certains contrats

12. Questions Fréquentes sur la Fiscalité

Peut-on cumuler plusieurs contrats pour l'abattement ?

Non : L'abattement est global pour l'ensemble des contrats d'assurance vie détenus.

Que se passe-t-il en cas de décès avant 8 ans ?

La transmission bénéficie du même régime favorable, quel que soit l'âge du contrat.

Comment sont imposés les dividendes et coupons ?

Ils sont intégrés à la plus-value globale du rachat, pas d'imposition annuelle.

13. Conseils Pratiques pour Bien Gérer sa Fiscalité

Check-list avant tout Rachat

✅ Âge exact du contrat

✅ Montant des plus-values latentes

✅ Situation familiale (mariage, Pacs)

✅ Autres revenus de l'année

✅ Besoins de trésorerie futurs

Outils Indispensables

Simulateur fiscal en ligne

Tableau de suivi des versements

Calendrier des dates anniversaires

Projection des abattements disponibles

Conclusion : Une Fiscalité Complexe mais Optimisable

La fiscalité de l'assurance vie, bien que complexe, offre des opportunités uniques d'optimisation pour qui en maîtrise les mécanismes. Les avantages après 8 ans, combinés aux abattements annuels et au régime favorable de transmission, en font toujours un produit patrimonial de premier choix.

L'essentiel est d'anticiper : planifier la durée de détention, étaler les rachats, et bien désigner ses bénéficiaires. Une bonne stratégie fiscale peut facilement faire gagner plusieurs milliers d'euros sur la vie du contrat.