Sécurité, régulation & confiance : les défis des fintechs patrimoniales

L'explosion des fintechs patrimoniales s'accompagne de défis majeurs en matière de sécurité, de régulation et de construction de la confiance. Ces enjeux représentent autant d'obstacles à surmonter pour assurer leur pérennité et leur développement.

Analyse des principaux défis et des solutions émergentes dans un secteur en pleine mutation.

1. La Sécurité Informatique : Un Enjeu Existentiel

La Protection des Données Sensibles

Les fintechs gèrent des informations ultra-sensibles :

Données patrimoniales complètes

Informations bancaires et fiscales

Documents d'identité numérisés

Vie personnelle et familiale détaillée

Cybersécurité Renforcée

Chiffrement de bout en bout des données

Authentification multi-facteurs obligatoire

Surveillance 24h/24 des systèmes

Tests d'intrusion réguliers

Chiffres Clés 2024

*+187% d'attaques ciblées sur les fintechs européennes vs 2022

97% des fintechs ont subi au moins une tentative de breach l'année dernière*

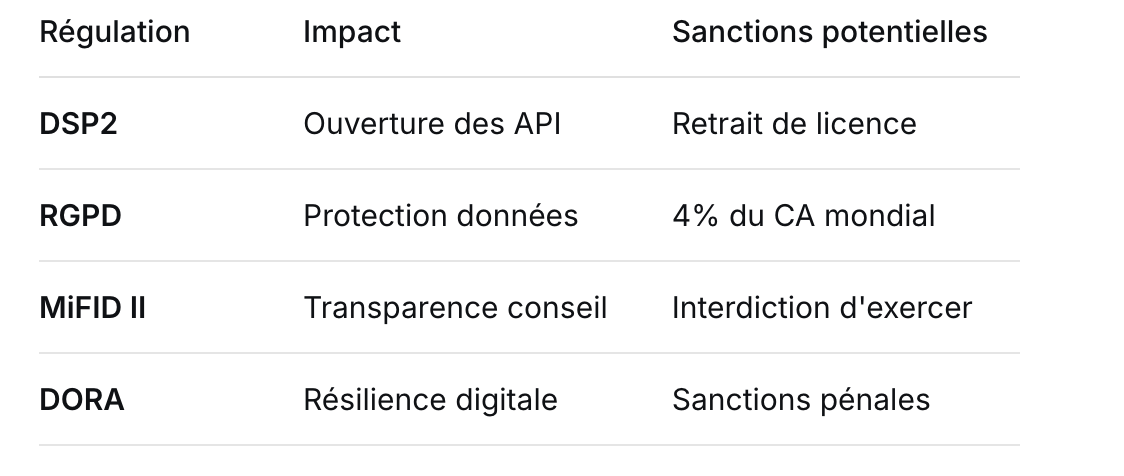

2. La Conformité Réglementaire : Un Parcours du Combattant

Complexité du Paysage Réglementaire

Directives européennes (MiFID II, DSP2, DORA)

Règlementations nationales spécifiques

Exigences sectorielles (AMF, ACPR)

Obligations internationales pour les acteurs globaux

Principaux Points de Vigilance

3. L'Établissement de la Confiance Client

Le Paradoxe de la Confiance Digitale

Absence de relation physique traditionnelle

Jeunesse des structures

Modèles innovants non éprouvés

Perception de risque accrue

Stratégies de Construction de Confiance

Transparence radicale sur les frais

Communication proactive sur les incidents

Certifications indépendantes (SOC2, ISO 27001)

Témoignages clients vérifiés

4. La Résilience Opérationnelle

Disponibilité des Services

Tolérance zéro pour le downtime

SLA exigeants (>99,95% de disponibilité)

Plans de continuité d'activité robustes

Infrastructures redondantes

Gestion de Crise Digitale

Procédures d'urgence documentées

Communication de crise préparée

Back-up systems géo-redondés

Team dédiée cyber-résilience

5. La Conformité AML/KYC

Lutte Anti-Blanchiment Exigeante

Vérification d'identité renforcée

Surveillance des transactions en temps réel

Reporting automatique des soupçons

Formation continue des équipes

Innovations Technologiques

Reconnaissance faciale avancée

Analyse comportementale des transactions

Blockchain pour la traçabilité

IA de détection des patterns suspects

6. La Protection des Actifs Clients

Sécurisation des Encours

Segregation stricte des actifs clients

Audits réguliers par des tiers indépendants

Garanties bancaires pour les dépositaires

Assurances spécifiques cyber-risques

Cadre Légal Protecteur

Statut d'établissement de paiement agréé

Protection des dépôts jusqu'à 100.000€

Responsabilité claire en cas de défaillance

Procédures de recours simplifiées

7. L'Interopérabilité et les Standards

Défi Technique Majeur

Intégration multiple des systèmes legacy

Standards ouverts à adopter

API sécurisées à développer

Compatibilité cross-plateformes

Initiatives Sectorielles

Common Domain Model en finance

Standardisation des formats de données

Collaboration inter-fintechs sur la sécurité

Consortiums technologiques

8. La Gouvernance des Données

Enjeu Éthique et Légal

Usage responsable des données clients

Respect du consentement explicite

Limitation de la collecte au strict nécessaire

Droit à l'oubli effectif

Bonnes Pratiques Émergentes

Privacy by design systématique

Anonymisation des données d'entraînement IA

Audits algorithmiques indépendants

Transparence sur l'usage des données

9. La Supervision et l'Audit

Contrôles Renforcés

Reporting régulier aux autorités

Audits surprises possibles

Obligations de transparence accrues

Documentation exhaustive des processus

Auto-Évaluation Continue

Tests de conformité internes

Cartographie des risques mise à jour

Indicateurs de performance réglementaire

Benchmarks sectoriels

10. Les Défis Humains et Organisationnels

Compétences Rares et Chères

Experts en compliance très demandés

Ingénieurs cybersécurité critiques

Juristes spécialisés indispensables

Profils hybrides tech/finance rares

Culture de Conformité

Formation continue obligatoire

Sensibilisation aux risques constante

Incitations à la compliance dans les objectifs

Whistleblowing sécurisé

11. Solutions Innovantes et Tendances

Regtech en Essor

Surveillance automatisée de la compliance

Reporting réglementaire généré automatiquement

KYC digital fluidifié

Monitoring temps réel des obligations

Nouvelles Technologies

Blockchain pour l'audit trail immuable

Homomorphic encryption pour le calcul sur données chiffrées

Zero-knowledge proofs pour la vérification sans révélation

AI explainable pour la transparence algorithmique

12. Équilibre Entre Innovation et Contrôle

Dilemme Constant

Agilité vs sécurité

Expérience utilisateur vs conformité

Innovation vs stabilité

Ouverture vs protection

Stratégies Gagnantes

Sandbox réglementaires pour tester sous contrôle

Approche progressive de la complexité

Dialogue constant avec les régulateurs

Design thinking appliqué à la compliance

13 Perspectives d'Évolution

Tendances Réglementaires

Harmonisation européenne accrue

Supervision en temps réel des activités

Exigences de résilience renforcées

Pénalités coordonnées cross-border

Innovations de Sécurité

Biométrie comportementale avancée

Quantum-safe cryptography en préparation

AI defensive contre les cyberattaques

Decentralized identity pour le contrôle client

Conclusion : La Maturité en Marche

Les fintechs patrimoniales atteignent progressivement leur maturité en faisant de la sécurité, de la régulation et de la confiance des avantages compétitifs plutôt que des contraintes.

Les acteurs qui survivront à la consolidation en cours seront ceux qui auront su investir suffisamment tôt et massivement dans ces domaines critiques. La confiance ne se décrète pas, elle se construit dans la durée through la démonstration répétée de sa fiabilité.

L'avenir appartient aux fintechs qui comprendront que l'innovation responsable n'est pas un frein, mais le seul chemin viable pour transformer durablement la gestion patrimoniale.